צריכים להגדיל את ההכנסה החודשית? זקוקים לסכום כסף משמעותי והתחלתם לבדוק על זכאותכם למשכנתה הפוכה? החלטנו לעשות לכם סדר בעניינים עם טבלת משכנתא הפוכה שתסייע להבין האם פתרון המימון הזה יכול לסייע גם לכם.

שנת 2021, הייתה שנת שיא במספר וגובה הלוואות המשכנתא (הפוכות ורגילות) שניתנו לציבור בישראל. במהלך שנה זו ניתנו הלוואות בסך כולל של 116.1 מיליארד שקל במס' שיא של עסקאות משכנתא – 130 אלף. מדובר על עלייה של 29% לעומת שנת 2020 (מקור לנתונים בסוף המאמר).

אין ספר שמדובר בשוק הכי סוער בישראל, אשר עקב יוקר המחיר ומחירי הדיור העולים, אזרחים רבים פונים לגופי הפיננסיים במטרה לקבל מימון.

מה זה בכלל משכנתא הפוכה?

משכנתא הפוכה היא כלי פיננסי שפותח בשנים האחרונות ומטרתו העיקרית הוא למצוא פתרון אמיתי לצרכים של בני הגיל השלישי לאור הקשיים שבני גיל זה נתקלים בהם כאשר הם מגיעים לסניף הבנק ומבקשים סכומי כסף גדולים למטרות שונות בעקבות שיקולים של הכנסה וגיל.

באמצעות מאפיינים ייחודיים של המשכנתא ההפוכה, בני גיל הזהב (בני 60 ומעלה) יכולים כעת לקבל סכומי כסף גדולים כנגד שעבוד דירה בבעלותם, ללא ויתור על הבעלות של הדירה. ייחוד נוסף הוא האפשרות של אי תשלום החזר חודשי שוטף לאורך תקופת ההלוואה (החזרי ריבית וקרן נדחים ומשולמים רק לאחר מכירת הבית או סילוק המשכנתא ממקור אחר).

הראשונים שזיהו את הצורך המתפתח בשוק והביאו את פתרון המשכנתא ההפוכה היו חברות הביטוח. הם גילו אוכלוסייה איכותית שלא מקבלת מספיק תשומת לב מהבנקים. והבינו את הצורך האמיתי של בני 60+, בקבלת הלוואות בעלות פריסה ארוכה וריביות אטרקטיביות.

כיום, לאחר שפתרון זה מוצע כבר כמה שנים בשוק וגם השתכלל מאוד לאורך הזמן, הבינו הבנקים את הפספוס שלהם בזיהוי הבעיה והחלו להיכנס גם הם לתחום הזה. דבר זה יצר תחרות בשוק, מה שמאפשר לנו הצרכנים, לבצע השוואת מחירים למשכנתא הפוכה, סקר שוק, הוזלה של מחירי הריביות והשגת תנאים טובים יותר להלוואה שלנו.

אז מה ההבדל בין משכנתא הפוכה למשכנתא רגילה

לפני שנצלול לטבלת משכנתא הפוכה, נבין רגע את ההבדלים בינה לבין המשכנתא הרגילה שכולנו מכירים. משכנתא היא הלוואה שמתקבלת כנגד שעבוד נכס המהווה את הבטוחה בהלוואה (בדר"כ הנכס יהיה דירת מגורים אך יכול להיות גם נכס מסחרי). ההבדל העיקרי בין סוגי המשכנתאות הוא התנאים והדרישות שאותם מעמידים הבנקים וחברות הביטוח ופעמים רבות ההבדל בין אישור ההלוואה לדחייה על הסף.

במשכנתה לדיור רגילה באמצעות הבנקים, יש דרישות מחמירות באופן יחסי, כך לדוגמא

- תקופת ההלוואה מוגבלת בשנים.

- גיל הלווה הוא עד גיל 80.

- חובת רכישת ביטוח חיים.

- רגולציה קשיחה של בנק ישראל על יחס החזר הכנסה ופרמטרים נוספים.

דרישות אלו אמנם יכולות להיות לגיטימיות לאנשים צעירים אשר משפרי דיור, או רוכשים את דירתם הראשונה, אך כאשר מדובר באדם מבוגר דרישות אלו הופכות את היכולת לקבל משכנתא מהבנק לכמעט בלתי אפשרית.

בחברות הביטוח, אשר השכילו להבין את הבעייתיות הזו, פיתחו את הכלי שנקרא משכנתא הפוכה. זו נועדה לפתור את כל הצרכים של האדם המבוגר, להתמודד עם כל החסרונות והיתרונות ולהציע מוצר שמותאם כמו כפפה ליד לבני 60+, בעלי נכס בבעלותם הזקוקים לסכום כסף גדול ונדחו בבנקים.

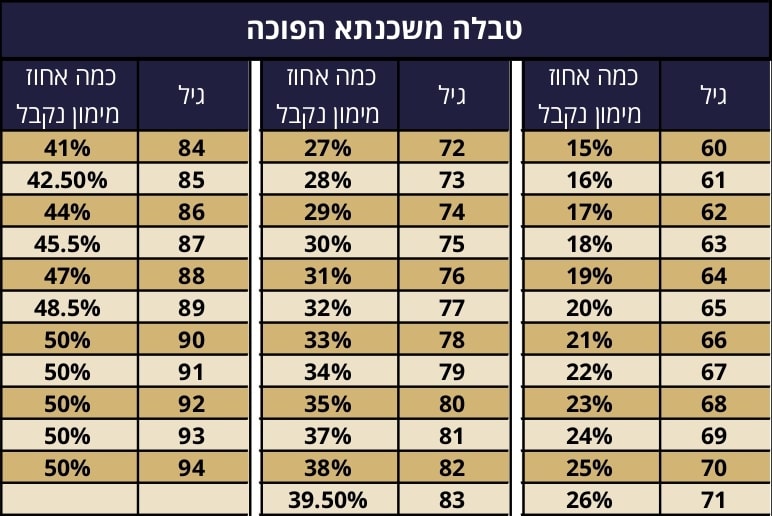

טבלה משכנתא הפוכה – סכום ההלוואה שניתן לקבל

סכום המשכנתא שניתן לקבל משתנה כמובן בהתאם לחברה ממנה נבקש משכנתא הפוכה ובעיקר נקבע לפי 2 פרמטרים עיקריים:

- גיל הלווה – כיום במרבית החברות ניתן לקבל משכנתא הפוכה בגילאים 60 – 94 , ככל שגיל הלווים מבוגר יותר כך אחוז המימון שיוכלו לקבל גבוה יותר.

- שווי הנכס – את אחוז המימון שנקבע בהתאם לגיל הלווה, גוזרים מתוך שווי הנכס אותו אנו מציעים כבטוחה. כמובן שככל ששווי הנכס גבוה יותר כך נוכל לקבל סכום משכנתא גדול יותר.

לכל חברת ביטוח ישנה טבלת משכנתא הפוכה עם אחוזי מימון שעל פיה ניתן לבדוק מהו סכום המשכנתה שתוכלו לקבל בהתאם לשני הפרמטרים הנ"ל.

*דוגמא לטבלת אחוזי המימון של משכנתא הפוכה בחברת הפניקס. התנאים והנתונים המוצגים משתנים לעת לעת, על מנת לקבל מידע עדכני ומדויק מומלץ לפנות אלינו בטלפון 079-5805672.

טבלת משכנתא הפוכה – השוואה בין החברות

הרכבנו טבלה המשווה בין החברות המציעות כדי לעמוד על ההבדלים והשינויים בין כל אחת. נציין כי כיום סכום המשכנתא המינימלי משתנה מחברה לחברה ונעה בין 100,000 ל 250,000. אין הגבלה פורמלית על סכום המשכנתא המקסימלי שניתן לקבל, אך כמובן ככל שהסכום יגדל כך התנאים והדרישות יוקשחו.

| גוף פיננסי | איילון | הראל | כלל | הפניקס (זהב) | מזרחי | מנורה (+I.B.I) |

|---|---|---|---|---|---|---|

| מה הגיל המינימלי והמקסימלי של הלווה | 55-94 | 60-94 | 60-94 | 60-94 | 60+ | 60-94 |

| מינימום שווי נכס | 1,000,000₪ | 1,000,000₪ | 1,000,000₪ | 1,000,000₪ | אין מינימום | ₪400,000 |

| סכום המשכנתא המינימלי | 100,000₪ | 250,000₪ | 250,000₪ | 250,000₪ | 40,000₪ | 150,000₪ |

| ילדים/יורשים | דרישה לחתימה על הצהרת מודעות | דרישה לחתימה על הצהרת מודעות | דרישה לחתימה על הצהרת מודעות | דרישה לחתימה על הצהרת מודעות | ילדים כלווים והורים ערבים ממשכנים | דרישה לחתימה על הצהרת מודעות |

| איך מועבר הכסף | חד פעמי או סכום חודשי קבוע (קצבה חודשית) | סכום חד-פעמי או בפעימות של 50,000 ₪ כל אחת. | קבלת הכסף כסכום חד פעמי או משיכה בפעימות | קבלת הכסף בסכום חד פעמי או עד 3 פעימות. | קבלת הכסף כסכום קבוע או גמיש בהתאם להוצאות או קבלת סכום חד פעמי | חד פעמי או סכום חודשי קבוע (קצבה חודשית) |

| מסלולי ריבית | מסלול קבוע צמודה ו/או משתנה ע""פ פריים ומשתנה אחת ל- 5 שנים ע""פ עוגן אג""ח ממשלתי צמוד | מסלול קבוע צמודה | מסלול קבועה צמודה ו/או משתנה ע"פ פריים (ניתן לשלב) | מסלול קבועה צמודה ו/או משתנה ע"פ פריים (ניתן לשלב) | "מסלול קבועה צמודה ו/או משתנה ע""פ פריים ומשתנה אחת ל- 5 שנים ע""פ עוגן אג""ח ממשלתי צמוד" | מסלול קבועה צמודה ו/או משתנה ע"פ פריים (ניתן לשלב) |

| אופציות החזר המשכנתא | החזר של קרן וריבית בסוף תקופה (בלון מלא) או החזר רק של ריבית לאורך כל חיי ההלוואה (בלון חלקי) או החזר של קרן וריבית לאורך חיי ההלוואה (קרן וריבית לפי לוח שפיצר) | החזר של קרן וריבית בסוף תקופה (בלון מלא) או החזר רק של ריבית לאורך כל חיי ההלוואה (בלון חלקי) | החזר של קרן וריבית בסוף תקופה (בלון מלא) או החזר רק של ריבית לאורך כל חיי ההלוואה (בלון חלקי) או החזר של קרן וריבית לאורך חיי ההלוואה (קרן וריבית לפי לוח שפיצר) | החזר של קרן וריבית בסוף תקופה (בלון מלא) או החזר רק של ריבית לאורך כל חיי ההלוואה (בלון חלקי) או החזר של קרן וריבית לאורך חיי ההלוואה (קרן וריבית לפי לוח שפיצר) | החזר קרן וריבית לתקופה של עד 30 שנה. מתוך תקופה זה ועד 20 שנה ניתן לבחור מסלול של : החזר של קרן וריבית בסוף תקופה (בלון מלא) או החזר רק של ריבית לאורך כל חיי ההלוואה (בלון חלקי) | החזר של קרן וריבית בסוף תקופה (בלון מלא) או החזר רק של ריבית לאורך כל חיי ההלוואה (בלון חלקי) |

| עמלת פרעון מוקדם של ההלוואה | אין עמלת פירעון מוקדם בכפוף לסכום פירעון מינימלי | אין עמלת פירעון מוקדם בכפוף לסכום פירעון מינימלי | אין עמלת פירעון מוקדם בכפוף לסכום פירעון מינימלי של 50,000 ₪ | אין עמלת פירעון מוקדם בכפוף לסכום פירעון מינימלי | נתון לשיקול דעת הבנק | אין עמלת פירעון מוקדם |

| כמה עולה לפתוח תיק | 6500₪ | 4000 – 6500₪ | 7900₪ | 5900₪ | 500₪ | מסלול ירוק: 1,500-4000₪ מסלול אדום: 0.5% – 2% מסכום ההלוואה |

מהם התנאים לקבלת משכנתא הפוכה?

- גיל הלווים – תנאי ראשוני ובסיסי לזכאות הוא שאתם מעל גיל 60. במקרה של זוג לווים, על הלווה הצעיר ביותר להיות בן 60 ומעלה. חברת איילון היא היחידה שמציעה משכנתא הפוכה מגיל 55+.

- ברשותכם דירה בבעלותכם – כדי להיות זכאים למשכנתא הפוכה הבית אותו נרצה להעמיד כבטוחה להלוואה חייב להיות בבעלותכם המלאה עם רישום מסודר (טאבו/חברה משכנת/רשות מקרקעי ישראל) וכן להיות נקי מחובות ושעבודים קודמים.

עם זאת נציין כי במידה ויש לכם משכנתא על הנכס ניתן לקבל הלוואה , אך כספי ההלוואה יועברו קודם כל להסרת יתרת המשכנתא והשאר יעבור אליכם. - בית מושכר – במידה ובבית גרים דיירים שאינם בעלי הבית, ניתן לקבל הלוואת משכנתא הפוכה אך ורק אם הדיירים /השוכרים יחתמו על התחייבות לפנות את הבית במועד פירעון ההלוואה.

- כשירות הלווים – חשוב לציין שתנאי הכרחי במשכנתא הפוכה בכל חברות הביטוח הוא יכולת הלווים לחתום בעצמם על כל מסמכי ההלוואה, לווים מעל גיל 80 יידרשו בנוסף להציג אישור כשירות רפואית.

בנוסף לתנאים המוצגים כאן יכולים להיות קריטריונים ותנאים נוספים שנקבעים ומשתנים מעת לעת בהתאם לחברה המבצעת, כדי לקבל את המידע הנכון והעדכני ביותר, צרו איתנו קשר עוד היום.

תהליך קבלת הלוואה באמצעות משכנתה הפוכה

מכיוון שבמשכנתא הפוכה לא נבדקות יכולות ההכנסה וההחזר של הלווה תהליך קבלת משכנתא הפוכה יחסית מהיר ובממוצע יכול להסתיים תוך פחות מחודש מתחילת ההליך ועד קבלת הכסף בפועל (הכול בהתאם למורכבות העסקה והנכס).

שלבי התהליך קבלת המשכנתא

למרות שבתהליך בקשת המשכנתא הפוכה השלבים העיקריים והבסיסיים די דומים במהותם יש לזכור כי הם יכולים להיות מעט שונים בהתאם לכל חברת ביטוח ותנאי החיתום שלה, זמני הגשת הבקשה ועוד.

- היתכנות ראשונית – השלב הראשון בתהליך מתחיל בפגישת היכרות בה נבדוק האם מתקיימים התנאים הבסיסיים לקבלת משכנתא הפוכה, נבין מהם הצרכים שלכם, נבצע איפיון פיננסי ונחליט והאם זהו הפתרון המתאים ביותר בשבילכם.

- הגשת בקשה וקליטתה במערכת – בשלב זה אנו נבצע איסוף נתונים ומילוי מסמכי הבקשה השונים על מנת להגישם בצורה מסודרת ונכונה לגופים המתאימים.

- תהליך החיתום ושמאות – לאחר שליחת הבקשה בצירוף המסמכים הרלוונטיים מתבצע תהליך החיתום של ההלוואה. בתהליך החיתום בוחנת ועדת אשראי את ההלוואה ומחליטה אם לאשר או לא לאשר בהתאם לנתוני הבקשה כפי שהוצגה.

- שמאות – בשלב זה, בדרך כלל תיערך שמאות על הנכס מטעם שמאי הנמצא ברשימת השמאים של החברה על מנת לבדוק שאכן הנכס ראוי לשעבוד וכן מהו שווי הנכס כדי לקבוע את סכום ההלוואה שתוכלו לקבל בהתאם לגילכם.

- חתימה על תיק הלוואה – לאחר ביצוע ההלוואה יגיע השלב של חתימות על תיק המשכנתא ההפוכה מול נציג החברה בליווי עו"ד מטעמכם.

- רישום ביטחונות – כדי לקבל משכנתא הפוכה תדרשו להחזיר מסמכי ביטחונות כגון רישום משכנתא על הנכס, ביטוח מבנה ועוד.

- בחינה משפטית – עם החזרת כל הביטחונות נשלח התיק למדור בחינות, שם עוברים על הכל ומוודאים תקינות של המסמכים והביטחונות שרשמנו.

- שלב הביצוע – לאחר שכל שלבים אלו עברו בהצלחה תבוצע ההלוואה ויועבר הכסף ישירות לחשבון הלווים.

האם יש סיכונים במשכנתא הפוכה?

חשוב לזכור שעל אף הדרישות והתנאים המינימליים, יש גם חסרונות למשכנתא הפוכה וסיכונים מובנים כמו כל הלוואה אחרת שאתם לוקחים. לכן לפני שמגישים את הבקשה יש לבחון את מצבנו הפיננסי ולהבין האם קבלת ההלוואה תהווה פתרון אמיתי לבעיה קיימת.

בנוסף יש להבין את העסקה ותנאי מימון ההלוואה. יש לקחת בחשבון שיקולים כגון השפעתם של תחזיות בשוק על העלות הכוללת של ההלוואה (בעיקר בהלוואות ללא החזר חודשי הצוברות ריבית דריבית), התאמת הגוף הספציפי לעסקה הנתונה ועוד פרמטרים שונים רבים שיש לבחון בהתאם לפרופיל העסקה.

טבלת משכנתא הפוכה עושה סדר בעניינים

שימוש בטבלת משכנתא הפוכה והשוואת המחירים יסייע לכם להבין טוב יותר את היתרונות והתועלות שמוצר זה יכול לספק לכם. כמו גם לקבל תנאים טובים יותר ולהבין את הצורך בלבדוק את החברות השונות ולבצע משא ומתן איתם כדי להטיב את תנאי ההלוואה.

הבית למשכנתא הפוכה היא החברה המובילה בישראל בתחום המשכנתאות ההפוכות המתמחה בכל סוגי הפתרונות השונים. אנו מציעים תכנון וליווי מלא לאורך כל הליך המשכנתא עד קבלת הכסף בפועל.

אנו עובדים בשיתוף פעולה מול כל הבנקים וחברות המימון ויודעים להתאים לכם את המוצר המתאים ביותר בשבילכם.

חושבים שמשכנתא הפוכה היא הפתרון אותו חיפשתם? אתם מוזמנים להשאיר לנו פרטים כאן בתחתית העמוד או לשלוח הודעה באמצעות כפתור הוואטסאפ למטה מימין ואנו נחזור אליכם בהקדם לתיאום שיחת ייעוץ ללא עלות.